��(sh��)��(j��)ҕ��2024���Ї����a(ch��n)���¶Ƚy(t��ng)Ӌ����Ӌ�a(ch��n)���_1094.9�f��

һ���ИI(y��)�śr

�Ї����ИI(y��)�Ǽ����a(ch��n)�I(y��)朵ĺ������έh(hu��n)��(ji��)����Ҫ�����������w������]��ճ�z�ȣ��ͻ켏�������a(ch��n)�c�N�ۡ��������鼏��Ʒ��ԭ���ϣ��V����(y��ng)���ڷ��b���Ҽ������I(y��)�ò����I(l��ng)��2023�꣬�Ї����a(ch��n)��ռȫ�a(ch��n)����50%���ϣ��Ј�Ҏ(gu��)ģ��8000�|Ԫ���Ǽ����I(y��)��Ҫ�Ļ��A(ch��)�Ԯa(ch��n)�I(y��)���ИI(y��)��ԭ���σr���������w���������{(di��o)�أ��h(hu��n)�����a(ch��n)�܃�(y��u)�����ͽK�����M���������(q��)�ӡ�

�����Ј����c

�^(q��)���жȸ�

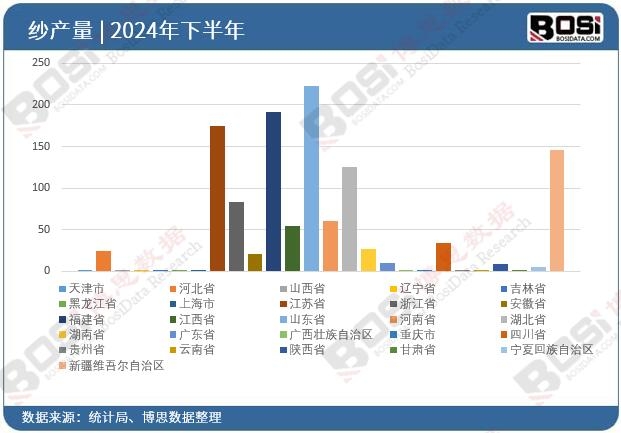

���a(ch��n)�ܼ�����ɽ�|�����K���㽭��������ʡ����Ӌռ�ȳ�65%��2023�ꔵ(sh��)��(j��)�������������a(ch��n)�^(q��)���½����ͻ��w�a(ch��n)�I(y��)��Ⱥ�����㣩�γɅ^(q��)��(y��u)�ݡ�

�����Բ����@��

���r�c����؛�r��߶�(li��n)�ӣ�2024�����(n��i)�����rͬ���ϝq12%�����Ӽ����r��ָ��(sh��)��CY Index���ϝq8.5%��

�h(hu��n)�����߉�����

2024�꡶�����ИI(y��)�Gɫ�l(f��)չ�Є�Ӌ����Ҫ���λ�a(ch��n)ֵ�ܺ��½�3%����С��I(y��)���ĉ����ӄ����ИI(y��)���ж��Mһ��������

����2024���Ј��F(xi��n)��

1. �a(ch��n)���������L�������ž�

�¶Ȕ�(sh��)��(j��)������2024��1-12�£���

δ�@ʾ��(sh��)��(j��)Ո���������(j��)��˼��(sh��)��(j��)�l(f��)���ġ�2025-2031���Ї������Ј�������������Ͷ�Yǰ���о������������2024���҇����a(ch��n)����Ӌֵ�_1094.9�f������ĩ���~��������Ӌ���L18.5%��

ָ�� 2004��12�� 2004��11�� 2004��10�� 2004��9�� 2004��8�� 2004��7�� ���a(ch��n)����(d��ng)��ֵ(�f��) 112.8 102.5 96.5 99.5 90.7 89.6 ���a(ch��n)����Ӌֵ(�f��) 1094.9 982.5 880 783.2 682.4 590.8 ���a(ch��n)��ͬ�����L(%) 36.4 23.7 21.4 20.5 12.1 12.4 ���a(ch��n)����Ӌ���L(%) 18.5 16.8 16.2 15.7 14.8 15.2 ������(sh��)��(j��)Ո�P(gu��n)ע����˼��(sh��)��(j��)�ٷ��W(w��ng)վ http://m.390060.com�������� ��(sh��)��(j��)��Դ����˼��(sh��)��(j��)��������

δ�@ʾ��(sh��)��(j��)Ո�������

��(j��)��˼��(sh��)��(j��)�l(f��)���ļ��Ј���������У�2024��ȫ����ʡ�м�Ͷ�Y��(sh��)��(j��)�y(t��ng)Ӌ���£�

���®a(ch��n)����ֵ��12���_112.8�f����ͬ�����L36.4%������Ҫ����ĩӆ���s���ͳ����������ӡ�

���®a(ch��n)������2�H79.7�f����ͬ�����L24.6%�����ܴ���(ji��)����ͣ��Ӱ��@����

ȫ����Ӌ�a(ch��n)����1094.9�f����ͬ�����L18.5%�������^2023�꣨15.2%�����@���������°�������څ����

2. �a(ch��n)Ʒ�Y(ji��)��(g��u)�ֻ�

��ռ���½��������r���λӰ푣����a(ch��n)��ռ�ȏ�2020���48%����2024���42%��

���w�����ٔU������]���a(ch��n)��ͬ�����L22%��ռ�������a(ch��n)����51%���ɱ���(y��u)���@��

3. ���������ů

2024�꼆���������_380�f����ͬ��+15%�����|�ρ��������Ј�ؕ�I��60%������RCEP�P(gu��n)���p�����t��ጷš�

�ġ�δ��څ��

�a(ch��n)�I(y��)��������

���ܻ������O(sh��)��B���A(y��)Ӌ��2024���25%������2030���40%���f�V�ù�������15�����£�2024���20�ˣ���

�Gɫ���D(zhu��n)���

������������������]����������30%���W��̼�P(gu��n)����CBAM��������I(y��)���ֵ�̼���a(ch��n)����

�����Լ�������

��������ȼ�����еȹ����Լ����Ј�Ҏ(gu��)ģ���(f��)�����L�ʳ�18%��2024��ռ��ͻ��12%��

�塢����(zh��n)�c�C��

����(zh��n)��

ԭ�σr����2024����H���r�ӷ����_20%����I(y��)�������y�ȼӴ�

�a(ch��n)���^ʣ�L(f��ng)�U��2024���ИI(y��)ƽ���a(ch��n)�������ʃH78%���Ͷ˼���ͬ�|(zh��)�������ӄ���

�Q(m��o)�ױډ��������W��“�½���”������m(x��)�l(f��)�ͣ�������I(y��)����ӆ����ʧ10%-15%��

�C����

���t��ጷ���2024�꡶�����ИI(y��)��(w��n)���L�������ṩ�����a�N�����c֧�־Gɫ�w�S�����ܹ��S�Ŀ��

���d�Ј����������ޡ��Ж|���b����I(y��)�d�𣬼����M����������12%-15%��

���g(sh��)ͻ�ƿ��g�����a(ch��n)�u�����O(sh��)���Ј����~��2020���30%����2024���45%������M�ڝ�����

���@���^���У���˼��(sh��)��(j��)���^�m(x��)�P(gu��n)ע�ИI(y��)�ӑB(t��i)�������P(gu��n)��I(y��)��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2025-2031���Ї������Ј�������������Ͷ�Yǰ���о�������ə�(qu��n)���ИI(y��)�о��C��(g��u)��˼��(sh��)��(j��)���ľ��ƣ�ȫ���������Ї������Ј����ИI(y��)�F(xi��n)�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I(y��)�Q�����ИI(y��)�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ(gu��)���Ј��L(f��ng)�U��ȫ�������ИI(y��)�ӑB(t��i)��

2��վ��(n��i)���_�l(f��)�����YӍ�������ȃ�(n��i)�����S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D(zhu��n)�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă�(n��i)�ݡ����Ѓ�(n��i)�ݺ�����Ո�c��վ(li��n)ϵ��

3�������D(zhu��n)�d��(n��i)�݁�Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ�h����info@bosidata.com)���҂���ԭ����������⡣

�Ј��F(xi��n)���c������ַ���")

�I(y��)������ַ������Ј��F(xi��n)���{(di��o)��")

�¡��Ƽ��c�Ļ��ںϳ�����")

���c�l(f��)չڅ�ݷ���")

�l(f��)չڅ�ݷ���")

���Ї������t(y��)����е�ИI(y��)�Ј��F(xi��n)��������l(f��)չǰ���A(y��)�y")

����(li��n)�χ����������ṩ���ּ������������ܼ����a(ch��n)�I(y��)朵�Ԓ�Z��(qu��n)")

�����Ѫ��Ӌ�Ј��ı�Ȼ�����cδ������(zh��n)")

������w��Ӌӭ��һ���rֵǧ�|�Ľ����O(ji��n)�y�a(ch��n)�I(y��)�S�w")

�����ˣ���(y��ng)�È��������w�������ĸ����I(l��ng)��")

�б��؎š���̫�ŬF(xi��n)؛ETF�������Y�a(ch��n)�Ј�ӭ������̱�")

�����ŗ�늄���܇�I(l��ng)��")