28�{�����Ϯa�ܠ��Z���Ї����A������Ρ��������M����

һ���ИI����śr

���A�ӹ���ͨ��ָ�댧�w����ĺ��ĭh��——���A������Foundry���������������·�OӋ��˾��Fabless���������������칫˾��IDM����ӆ�Σ��ڹ�Ƭ��ͨ�^��̡����g���x��ע�롢��Ĥ���e��һϵ�Џ��s��ˇ����������·���^�̡�ԓ�ИI���Y���ܼ������g�ܼ����˲��ܼ��ͮa�I��̎�ڰ댧�w�a�I����Σ��似�gˮƽ�ͮa��Ҏģֱ���Pϵ������оƬ�OӋ�����b�yԇ�����K�ˑ��õİlչ��

�����Ј����c

�߶ȼ����c���^�Ŕ���ȫ���Ј��L�����_�e늡����ǵ��ٔ���I�����������M�Ƴ̣�7�{�����£��Ј����~��Ӌ���^90%��

���g����������ѭĦ�����ɣ��Ƴ��s�Ǻ��ĸ������������S����O�ޱƽ������g���M·�������M���b���²��ϡ��¼ܘ��ȷ�����չ��

�Y��֧���������Oһ�l���M�Ƴ̮a���蔵�ك|��Ԫ�����O�����f���ڶ̣�����I�F���������Y����Ҫ��O�ߡ�

�a�I���Ƚ������c�����O�䡢���Ϲ����̣���ASML�����ò��ϣ��������OӋ��˾�γ����B�f�����͑�ճ�ԏ���

�����ИI�F��

�Ї����A�ӹ��ИI�����߷����c�Ј������p�����£����γ�һ�����A�������w̎���s�A�Ρ�

| �S�� | �F������ |

|---|---|

| �a��Ҏģ | ȫ��ռ�ȼs15%-20%���Գ����Ƴ̣�28�{�����ϣ�������8Ӣ��a��������ԣ��12Ӣ��a�������ٔU���� |

| ���g���c | ��о���H���A�缯�F�����^��I�����a14�{���Ƴ̣�����28�{�����ϳ��칝�c�߂��^����������7�{���������M�Ƴ���̎���P�A�Ρ� |

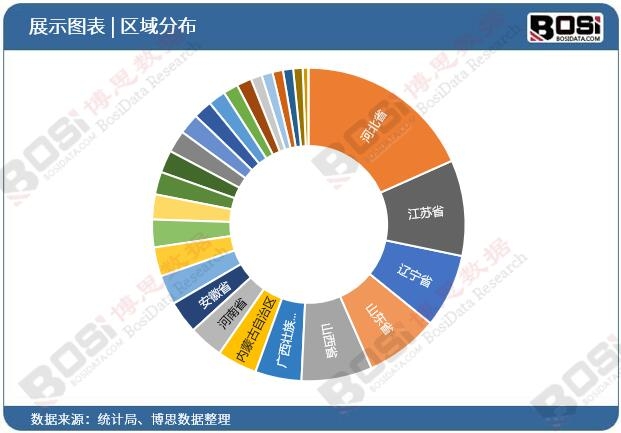

| �^��ֲ� | �L���ǣ��Ϻ����o�a���Ϸʣ��������������������ǣ����ڣ�������������h���ɶ����������γɮa�I��Ⱥ�� |

| ��Ҫ��I | ��о���H��SMIC�����A��댧�w��Hua Hong�����A����ӡ����ϼ��ɵȣ�������о���H��������^�� |

| �Ј����� | ����������ʢ���������M��ӡ����I���ơ���܇��ӵ��I�����Ƴ�оƬ��ه�ȸߣ��Խo�������^���������g�� |

�P�I��������ǰ�Ї����A�ӹ��ĺ����΄���얹̳����Ƴ̵Įa�܃����c���ʿ��ƣ�ͬ�rͨ�^���m�аl�e�ۣ��sС�����M�Ƴ��I��Ĵ��H��ࡣ�a�I������ɿ�����������O�䡢���ϵć��a����C�c���룬�鱾�������S�����˪��غ������ڡ�

�ġ�δ��څ��

�����Ƴ̳��m�U�a����������Դ��܇�����W�����I�Ԅӻ����I��28-90�{��оƬ�������L�ڷ��������ȴ����S���^�m�U��ԓ�^�g�a�ܣ���ҎģЧ���c�ɱ����ݡ�

���M�Ƴ�֔��ͻ�������O��@ȡ���ƣ���EUV��̙C�����������M�Ƴ̰lչ������ه��ˇ�������OӋ�fͬ�c���M���b���g����Chiplet�����������ܣ����džμ���ه�����s��

��ɫ��ˇ�c����������ڹ��ʰ댧�w��IGBT��SiC����ģ�MоƬ������������ه��ɫ��ˇ���I���ȏS�������{�趨�ƻ������c����푑����������o�Ǻӡ�

�a�I朅fͬ����OӋ-����-���b��ȫ朗l�fͬ�OӋ��Design for Manufacturing�������o�ܣ��ԃ���оƬ�����c�ɱ�������ᘌ����a�����������

�塢�����c�C��

������

���g���i�L�U���P�I�����O�䡢EDA�������ֲ����ܳ��ڹ��ƣ������Ƽs���M���g�аl�M�ȡ�

�˲�ȱ�����߶˹�ˇ�аl�����ʹ����c���������˲�ϡȱ���˲����B�����L��

ӯ�������������Ƴ����Rȫ��a�ܔU����ĝ��ڃr�������M�Ƴ��аlͶ������y��ӯ����

���B��ه��ȫ��댧�w���B���ɇ��H���^������������I�ژ˜��ƶ��������e�۷���Ԓ�Z�����ޡ�

�C����

���a������˳����ڹ���朰�ȫ�����£�����оƬ�OӋ��˾���Ȍ�ӆ���D���������S���ṩ�����Ј���

���d����������܇늄ӻ���AIoT��5G�ȴ��������������M�Ƴ�оƬ�������χ��Ȯa�܃��ݡ�

�����c�Y��֧�������Ҽ��ط��a�I������mͶ�룬�ƄӼ��g�аl�c�a�ܽ��O��

���g·����Ԫ������Ħ���r���ļ��g��Ԫ������������댧�w��Chiplet�����Ї���I�ṩ�Q����܇���ܡ�

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2026-2032���Ї����A�ӹ��ИI�Ј��lչ�F���{���cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї����A�ӹ��Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣