CR5�H3.7%���Ї��ҾӼ���Ʒ�Ј���Ρ������������

һ���ИI����śr

���ü���Ʒ�����Q“�Ҽ�”������ָ���ڼ�ͥ�������ض����������e�^����������ͨ���ߵȣ��ļ�����Ʒ���Ĺ��܌����τ��֣��Ҽ��aƷ��ߌ������c�b���——ǰ���w�F�鱣ů����ꖡ��坍�Ȼ��A���ܣ����߄tͨ�^ɫ�ʡ��D�������|�OӋ�I�삀�Ի��ļҾӷՇ���

�����aƷ��;���Ҽ��ИIͨ���֞����ְ�K��

| e | ��Ҫ�aƷ | �Ј���λ |

|---|---|---|

| ������Ʒ | ���Ρ����ס���о����о�����|���o�|�� | ���İ�K���sռȫ�ИI72%���~ |

| ë��� | ԡ����������ؽ��������� | ���l���QƷ���ُ����� |

| ������ˇ | ������������ɳ�l�ס����������|�� | �c�Ҿ�ܛ�b��Ƚ�����������څ�����@ |

�Įa�I�ҕ�ǿ����Ҽ��ИI���Ξ������ϳ��w�S��ԭ���Ϲ��������Ξ鼏��ӡȾ�c��Ʒ���죬���΄tͨ�^���u�ꡢ��̡��̳��������|�_�K�����M�ߡ�����ԭ���σr�ӣ���������q�r��׃�ӣ�������������I�ijɱ����Ƙ���ֱ��������

�����Ј��������c

1. “���ИI��С��I”������f

2024���Ї��Ҽ��Ј�Ҏģ�_3279�|Ԫ�����ИI���жȘO�ͣ�CR5��ǰ�����I�Ј����~��Ӌ���H��3.7%���@��ζ�����M���_�R��ˮ�ǡ������ȡ��������^��Ʒ�����γ�һ��֪���ȣ����Ј����ɴ����^����Ʒ�ơ����ƮaƷռ�����@�N��֛Q�����ИI�����ԃr����c�����U��������Ʒ����r������δ���ጷš�

2. ���M��߉�l���������D׃

�^ȥʮ�꣬�Ҽ��ИI���L��Ҫ���з��خa�����t��——�·��������ӻ�c�������w��ُ��һ���������S�����خa�Ј��M��������ڣ��ИI���L߉���ГQ��“��������+Ʒ�|����”�����M��ُ�I�Q�ߵĺ��Ŀ�������“��������”�D��“�w��”���������c�������Գɞ��P�I�Q��׃����

3. �����Y������ؘ�

����2024�꣬���������ռ���Ҽ��Ј�34.4%�ķ��~���c�����u�깲ͬ�����p݆�ӵ����������ֵ��ע����ǣ��^����I�ľ������������ձ郞�ھ��£�������I����ֱ�����������_��30%-50%�����Ͼ��r��_ͻ������������ƽ��ɞ����������еĺ����h�}��

4. ���������@�F

��2024���𣬇��Ҽ������m�Ƴ����MƷ“���f�Q��”���Ҽ�����a�N���ߣ��a�N�˜�ͨ�����N�ۃr���15%����aƷ����a�N2000Ԫ���@һ�����ڽ��K���㽭�����������ϡ��Ĵ��ȵ�����m��أ���������Ʒ��ë���ă��N�����_���������������t���m�������a�N���~��������̖���x���ݺ�ҕ——�Ҽ��ѱ��{������M������ҕҰ��

�����ИI�F�����

1. �Ј�Ҏģ�c���L�B��

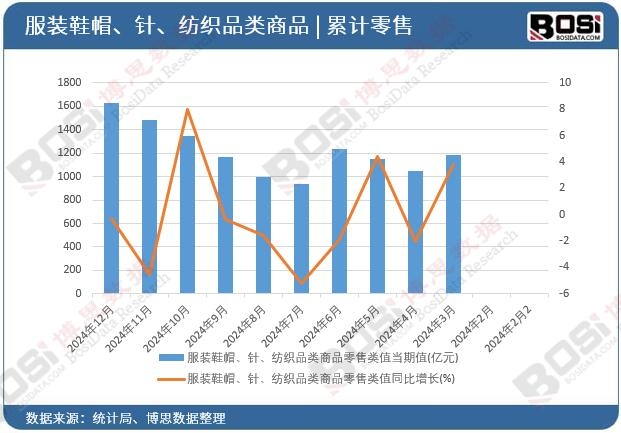

2024���ИI�Ј�Ҏģ�s��3279�|Ԫ���AӋ2026�ꌢ���L��3394�|Ԫ���ң�ͬ�����L�s5%�����w���ٱ��ւ�λ���������L���@ʾ�ИI���M������ڡ�

2026��һ�����ИI���F�ʬF�e�O��̖��1-2�����~������I���bЬñᘼ���Ʒ�����~ͬ�����L10.4%�������Ʒ�W�������~ͬ�����L18.0%������2022���ԁ�����������Ҽ��������еļ��ְ�K��������“˯�߽���”��Ⱥʹ������M�������_�ֱ��F���á�

2. �����Ј��������Љ����Y������

2025���҇����ü���Ʒ������Ӌ338.4�|��Ԫ��ͬ��С������1.7%����ȫ���Q�h�����s�ı����±������wƽ��������Ʒ��F�ֻ���ë���������Ȃ��yƷ��������»�����“������Ʒ”e���F35.9%�ĸ������L����ӳ�aƷ�Y����߸���ֵ����������

�����Ј���ָ�څ��Ԫ�������������m�����»������W�ˡ��ձ��Ȃ��y�Ј����ַ��������ޡ����������Ј��քe���L26.2%��11%���Ё�����������L7.9%���㽭��117.3�|��Ԫ�����~��4.2%�����L���I��ȫ�����^��a�I��Ⱥ�����Mһ���@��

3. ������֣��Ӽӄ����^���Љ�

�ĸ����B�ݿ����Ҽ��ИI�ʬF���@��“���M��”����——�߶��Ј�ע���OӋ���c�Ļ�����ֵ�����HƷ���c�����^��Ʒ���ڴ˽��𣻴��Ј��t���ԃr�Ȟ���ĸ����c�����ƮaƷ�c�^����Ʒ��ռ���������^�����й�˾�ձ����R�I�����ٷž��������Љ�����������ڴ����Ј��Ќ����������g�ɞ鹲ͬ�n�}��

4. ԭ���ϳɱ����ֻ��еĽ��I����

2025��ԭ�����Ј��ʬF�@���ֻ�����q�ɱ��ϝq�s20%���L�q�ރr���½�15%���@һ�ֻ���ֵ�����I�`���{���aƷ�Y���c���I����——������Iͨ�^“��q��+�ļ���”�M���N�۵ķ�ʽ���ȷ����˽K���ۃr�����F��Ʒ�|������ԭ���σr�ӵIJ��_���ԣ������ИI���I�ĺ����L�U֮һ��

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2026-2032���Ї��ҾӼ���Ʒ�ИI�Ј���������cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї��ҾӼ���Ʒ�Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣