һ���ИI����

�ИI���

�̏UΣ�U�YԴ��������ָ�����w�U���Σ�U�U���D������������YԴ����Դ���^�̡��@һ�^�̲��H���Ͽɳ��m�lչ��Ҫ��߀����Ч�p�٭h����Ⱦ�����F�YԴ�ĸ�Ч���á�

�ИI�lչ���x��

�̏UΣ�U�YԴ�������ИI�ڭh����̼�c�����rֵ�p�،����£��ѳɞ���ґ��������d�a�I���������߳��m֧�֣��硶“ʮ����”ѭ�h�����lչҎ�����͡��Gɫ�a�Iָ��Ŀ䛣�2023��棩���ȣ��Ƅ��ИI���Ч�����YԴ��ѭ�h��������lչ��

�����ИI�F��

�Ј�������

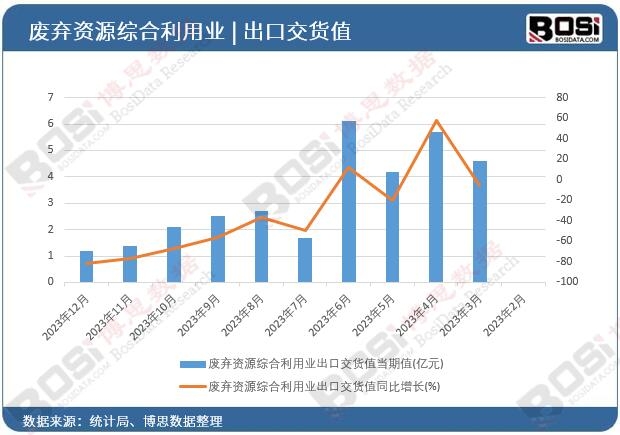

�S���Ї������ij��m���L�ͳ�悻��M�̵ļ��٣����I���w�U�����Σ�U�U����a�����������ӡ�2023�꣬�Ї��̏UΣ�U�YԴ�������Ј�Ҏģ�_4087.73�|Ԫ��ͬ�����L5.6%��

����

�Ј�����̏UΣ�U̎�������L���g�V韡��҇��̏UΣ�U̎�������ַ������L���C�����������������c���a���ʹ�����ȣ������^��lչ���g��

�Ј��F���cڅ�ݣ�

�ИI���wҎģ�^С��������ֳʬF“��С��ɢ”������������I���A�h�����ݳǭh��������Ƽ��ȣ������㸻�ع��������й�˾���I�ն�Ԫ�������g�I�ȣ��aƷ����������δ�����̏UΣ�U�YԴ�����Ì�����ע�ؼ��g���ܻ�����Ч�������B�h�����o���_�l�Gɫ�aƷ�ͷ����ԝM��h���Ϳɳ��m�lչ������

δ�@ʾ����Ո�������

����˼�����l���ġ�2024-2030���Ї��U���YԴ�C�������Ј������cͶ�Yǰ���о������������2023���҇��U���YԴ�C�����ØI���ڽ�؛ֵ��Ӌֵ�_32.5�|Ԫ����ĩ���~��������Ӌ�½�59%��

δ�@ʾ����Ո�������

�����Ј��C���c����

���g�������y�ȣ�

Ŀǰ�����YԴ�����g��ȟo����̎�óɱ���Ȼ�^�ߣ�������YԴ�������ʡ���ͨ�����ήa�I朡������YԴ���ɱ����M������YԴ���������ݵȷ��棬���ڃ��Դ���һ��ƿ�i����Ҏ���Ƶ�����

�ИI���R��Ҏ���ƺͱO�ܼӏ��ĉ���������������������F���g���º��Ј������ƽ�⣬�ǏĘI����Ҫ��Q�Ć��}���Ј������ӄ���

�ИI�M���T���ߣ��Ј����ж��^�ͣ����M����I�y���c�ИI�Ƚ���S�������g���M������I�������ИI�ȃ��|��I�ĸ����������@�����ИI�����ıډ���

�YԴ���漰�ИI���࣬�ܶ༚�ַ�����ڿ�W�ơ����ИI����r�����ИI���YԴ���I�պ��Ј���������һ���ډ����Y����˲ŵ����ƣ�

Σ�U�YԴ����ˇ���s�����˲š��O��Ҫ���^�ߣ���I��Ҫ���^�L�r�g���e�ۡ����g�аl�������ڹ�ˇ�����g�����γɃ��ݡ������L�U�đ�����

�S���������ߵIJ���׃���������Ч���������L�U��������I�Ŀɳ��m�lչ���ǏĘI����Ҫ�Pע�����c���Ј�����IJ��_���ԣ�

�M���Ј���������H̎�÷�����ڮa�ܲ��㡢�a�������ʵ͵Ȇ��}�������Ч�����a�������ʣ��M���Ј������ǏĘI�����R���������g���µ�ͻ�ƣ�

�����YԴ�����ļ��g�������ٔ���I���У����ڃ�ͨ�^�����аl��ȡ��ͻ����һ���y�ȡ�����ڼ��g������ȡ��ͻ�ƣ������ИI���w���gˮƽ���ǏĘI����Ҫ��Q�Ć��}��

�̏UΣ�U�YԴ�������ИI�����R�T�������ͬ�r��Ҳ���ЏV韵İlչ�C�����ĘI�����ڼ��g���¡���Ҏ���ơ��Ј������ȷ���e�O��������ץס�ИI�lչ�������r�C��

��2025-2031���Ї�Σ�U�YԴ���Ј������c�ИI�{������

��2025-2031���Ї�Σ�U�YԴ���Ј������c�ИI�{���桷�ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї�Σ�U�YԴ���Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣