��(sh��)��(j��)�(q��)��(d��ng)���ʩ�̣��Ї�(gu��)�ǻ۽���ϵ�y(t��ng)�������܌W(xu��)��(x��)���|(zh��)

һ���ИI(y��)����śr

�ǻ۽���ϵ�y(t��ng)��ָ����Ӌ(j��)�㡢��(sh��)��(j��)���˹����ܡ���(li��n)�W(w��ng)����һ����Ϣ���g(sh��)����ģ�����ںϽ����̌W(xu��)ȫ���̣���(sh��)�F(xi��n)�����h(hu��n)�����ܻ����̌W(xu��)�YԴ��(g��)�Ի���������������(x��)���������u(p��ng)�r(ji��)�ƌW(xu��)���ľC�����B(t��i)ϵ�y(t��ng)������ĽM�ɲ��ְ������ܽ̌W(xu��)ƽ�_(t��i)��������(sh��)��(j��)����ϵ�y(t��ng)�����m��(y��ng)�W(xu��)��(x��)���ߡ�̓�M��(sh��)�(y��n)�ҡ�У�@���ܹ���ƽ�_(t��i)�ȣ�ּ���Ƅ�(d��ng)������“��(bi��o)��(zh��n)��”��“��(g��)�Ի�”�D(zhu��n)�͡�

�����Ј�(ch��ng)���c(di��n)

��(d��ng)ǰ�Ї�(gu��)�ǻ۽���ϵ�y(t��ng)�Ј�(ch��ng)�ʬF(xi��n)�����@�����c(di��n)��

�����(q��)��(d��ng)�c�Ј�(ch��ng)�����p݆�Ƅ�(d��ng)����(gu��)���B�m(x��)�l(f��)����������Ϣ��2.0�Є�(d��ng)Ӌ(j��)���������Ї�(gu��)�����F(xi��n)����2035���ȾV�I(l��ng)�ļ������_���ǻ۽����О��(zh��n)�Է����c��ͬ�r(sh��)�����L(zh��ng)��(du��)��(g��)�Ի����������W(xu��)У��(du��)���|(zh��)��Ч����ͬ�γ��Ј�(ch��ng)��(n��i)����(d��ng)����

�Ј�(ch��ng)�����@���ɷ֞�To G������/�W(xu��)У��ُ(g��u)����To B����Ӗ(x��n)�C(j��)��(g��u)����I(y��)��(n��i)Ӗ(x��n)����To C����ͥ����(g��)���Ñ��������Ј�(ch��ng)������To G�Ј�(ch��ng)ռ��(j��)����(d��o)���~����To C�Ј�(ch��ng)���L(zh��ng)Ѹ�͡�

���g(sh��)�ں���̎�����AI����(sh��)��(j��)�ȼ��g(sh��)�c�̌W(xu��)��(ch��ng)��������ں�����̽��������(sh��)�a(ch��n)Ʒ��̎���o���̌W(xu��)�A�Σ����x�������ܽ����ΑB(t��i)���о��x��

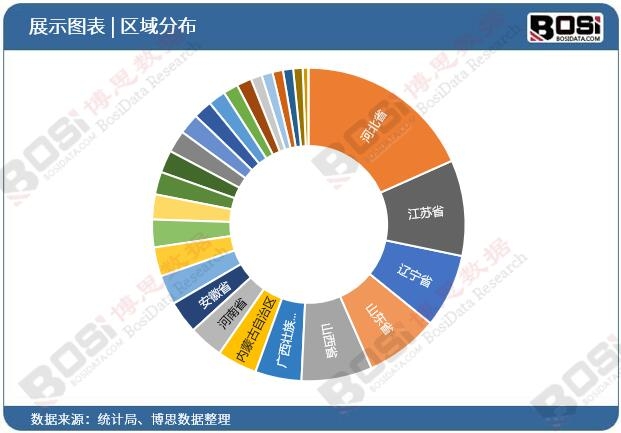

�^(q��)��l(f��)չ���������|���غ���һ�����НB���^�ߣ����������r(n��ng)��^(q��)�ܻ��A(ch��)�O(sh��)ʩ�c�Y���Ƽs���ռ��̶�����(du��)����

�����ИI(y��)�F(xi��n)�����

��(j��ng)�^����l(f��)չ���Ї�(gu��)�ǻ۽���ϵ�y(t��ng)�Ј�(ch��ng)���γ��^�������Įa(ch��n)�I(y��)朣����wӲ������(y��ng)��ܛ��ƽ�_(t��i)����(n��i)�ݷ���(w��)���\(y��n)�I(y��ng)֧�ֵȭh(hu��n)��(ji��)��

| �Ј�(ch��ng)�� | ��Ҫ���c����� | ���ͮa(ch��n)Ʒ/����(w��) | ��(j��ng)��(zh��ng)�B(t��i)��(sh��) |

|---|---|---|---|

| To G���W(xu��)У/������ | ���y(t��ng)������Ϣ����I(y��)�����ͿƼ���˾ | �ǻ�У�@���w��Q�������^(q��)�������ƽ�_(t��i) | ���жȸߣ��(xi��ng)Ŀ�ƞ�������(du��)��������Ҫ��� |

| To B������/��I(y��)�� | ��ֱ�I(l��ng)��SaaS�ṩ�̡���(n��i)�ݏS�� | �ھ��̌W(xu��)ƽ�_(t��i)����I(y��)��Ӗ(x��n)ϵ�y(t��ng) | ��(j��ng)��(zh��ng)���ң�ע�خa(ch��n)Ʒ��(bi��o)��(zh��n)���c�����ٶ� |

| To C����ͥ/��(g��)�ˣ� | ��(li��n)�W(w��ng)������˾��AI����(chu��ng)��I(y��) | ���m��(y��ng)�W(xu��)��(x��)APP�����܌W(xu��)��(x��)Ӳ�� | �Ј�(ch��ng)��ɢ��Ʒ���c�Ñ��w�(y��n)�ɞ��P(gu��n)�I |

��(d��ng)ǰ�Ј�(ch��ng)Ҏ(gu��)ģ���ַ�(w��n)�����L(zh��ng)���������^ǰ���������ž����ИI(y��)��“Ҏ(gu��)ģ�U(ku��)��”���D(zhu��n)��“�|(zh��)�����”���a(ch��n)Ʒͬ�|(zh��)���F(xi��n)���ڲ��ּ�(x��)���I(l��ng)�����}��(k��)��ֱ���̌W(xu��)���ߣ��^��ͻ���������(j��ng)��(zh��ng)�ɞ���I(y��)ͻ�����c(di��n)�����⣬��(sh��)��(j��)��ȫ�c�[˽���o(h��)���}�����ܵ��O(ji��n)���P(gu��n)ע�����P(gu��n)��Ҏ(gu��)�ɱ�����������

�ġ�δ��(l��i)څ��(sh��)

��“�����x��”����“�����ؘ�(g��u)”����һ��ϵ�y(t��ng)�����ٝM���چ��c(di��n)Ч������������ͨ�^��(du��)�̌W(xu��)���u(p��ng)�r(ji��)������ȫ���̵����ܻ����죬������(sh��)�F(xi��n)���ʩ�̡�

��(sh��)��(j��)�Y�a(ch��n)���c�r(ji��)ֵ�ھ���������(sh��)��(j��)�ķe�ی������µķ���(w��)ģʽ����W(xu��)����(sh��)�֮��^(q��)������|(zh��)���O(ji��n)�y(c��)����(g��)�Ի��W(xu��)��(x��)·�����]�ȣ���(sh��)��(j��)�(q��)��(d��ng)�ěQ��֧���ɞ���ĸ�(j��ng)��(zh��ng)����

“Ӳ��+ܛ��+����(w��)”һ�w���ں������ܽK�ˣ���W(xu��)��(x��)ƽ�塢���ܹP���c�ƶ�ƽ�_(t��i)�����·���(w��)��ȽY(ji��)�ϣ��ṩ�o(w��)�p�W(xu��)��(x��)�w�(y��n)�����γɳ��m(x��)�ķ���(w��)����ģʽ��

�I(y��)�����c�K��W(xu��)��(x��)��(ch��ng)���������S�����ܵ������٣�������˵��I(y��)��������ƽ�_(t��i)����I(y��)��Ӗ(x��n)ϵ�y(t��ng)�Ј�(ch��ng)�������ɞ���һ݆���L(zh��ng)�c(di��n)��

�塢����(zh��n)�c�C(j��)��

��Ҫ����(zh��n)��

ӯ��ģʽ������������To C�I(l��ng)���Ñ����M(f��i)��Ը�c�a(ch��n)Ʒ�r(ji��)ֵ��֪֮�g���������^����ه���Y�a(b��)�N��ģʽ�y�Ԟ��^��

���g(sh��)�c����������ں��y�}�������g(sh��)�IJ����������������IJ���ͨ���g(sh��)����(d��o)���S��a(ch��n)Ʒ�c��(sh��)�H�̌W(xu��)����Ó��(ji��)��

��(sh��)��(j��)�u�c��(bi��o)��(zh��n)ȱʧ����ͬϵ�y(t��ng)�g��(sh��)��(j��)�y�Ի�ͨ��ȱ���y(t��ng)һ�ļ��g(sh��)�c��(sh��)��(j��)��(bi��o)��(zh��n)���Ƽs���ИI(y��)���wЧ�ܡ�

�O(ji��n)�����ߵIJ��_�����������ИI(y��)�������жȸߣ��e���漰��(sh��)��(j��)��ȫ����(n��i)���ˡ��Y�����\(y��n)���ȷ��棬��I(y��)��߂�߶ȵ������m��(y��ng)�ԡ�

���ęC(j��)����

���߳��m(x��)֧���cؔ(c��i)��Ͷ���������»�����������(sh��)�ֻ���(zh��n)���Є�(d��ng)�ȇ�(gu��)�Ҽ�(j��)�(xi��ng)Ŀ�����m(x��)ጷ�����

���g(sh��)����������c�ɱ��½���5G��߅��Ӌ(j��)�㡢��Ȼ�Z(y��)��̎���ȼ��g(sh��)�����û���ʹ�ø���(f��)�s������(sh��)�r(sh��)���ǻ۽�����(y��ng)�óɞ���ܡ�

���ʽ�W(xu��)��(x��)���B(t��i)����������r(sh��)�������Ͼ����ںϵĻ��ʽ�W(xu��)��(x��)�ѱ��V�����ܣ����ǻ۽���ϵ�y(t��ng)�ṩ�˷�(w��n)���đ�(y��ng)�È�(ch��ng)����

������ƽ�����(hu��)�V�����ǻ۽���ϵ�y(t��ng)���x���l(xi��ng)����������M(j��n)�YԴ���ⷽ�汻������������P(gu��n)�������(xi��ng)Ŀ�c�̘I(y��)ģʽ�ĽY(ji��)�ϴ���̽�����g��

���@��(g��)�^���У���˼��(sh��)��(j��)���^�m(x��)�P(gu��n)ע�ИI(y��)��(d��ng)�B(t��i)�������P(gu��n)��I(y��)��Ͷ�Y���ṩ��(zh��n)�_�����r(sh��)���Ј�(ch��ng)�����ͽ��h��

��2026-2032���Ї�(gu��)�ǻ۽���ϵ�y(t��ng)�Ј�(ch��ng)׃���cͶ�Y�����{(di��o)����(b��o)�����ə�(qu��n)���ИI(y��)�о��C(j��)��(g��u)��˼��(sh��)��(j��)���ľ��ƣ�ȫ���������Ї�(gu��)�ǻ۽���ϵ�y(t��ng)�Ј�(ch��ng)���ИI(y��)�F(xi��n)���(j��ng)��(zh��ng)��֡��Ј�(ch��ng)څ��(sh��)��δ��(l��i)Ͷ�Y�C(j��)��(hu��)�ȶ���(g��)�S�ȡ�����(b��o)��ּ�ڞ�Ͷ�Y�ߡ���I(y��)�Q�����ИI(y��)�������ṩ����(zh��n)���Ј�(ch��ng)�����Ͷ�Y���h��Ҏ(gu��)���Ј�(ch��ng)�L(f��ng)�U(xi��n)��ȫ�������ИI(y��)��(d��ng)�B(t��i)��

2��վ��(n��i)���_�l(f��)�����YӍ�������ȃ�(n��i)�����S�����Ի��Y���Թ������M(f��i)��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D(zhu��n)�d��(l��i)Դ��ԭ��朽ӣ�ͬ�r(sh��)Ո(q��ng)���h�p����ԭ�ă�(n��i)�ݡ����Ѓ�(n��i)�ݺ�����Ո(q��ng)�c��վ(li��n)ϵ��

3�������D(zhu��n)�d��(n��i)�݁�(l��i)Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(q��ng)(li��n)ϵ�h����info@bosidata.com)���҂���(du��)ԭ����������⡣

�����F�늳��ИI(y��)�Ј�(ch��ng)�F(xi��n)���c��(j��ng)��(zh��ng)��ַ���")

ƽ����X�a(ch��n)�I(y��)��(j��ng)��(zh��ng)��ַ������Ј�(ch��ng)�F(xi��n)���{(di��o)��")

��څ��(sh��)����(chu��ng)�¡��Ƽ��c�Ļ��ںϳ�����")

���������Ј�(ch��ng)�F(xi��n)���c�l(f��)չڅ��(sh��)����")

�����ИI(y��)�l(f��)չڅ��(sh��)����")

���Ї�(gu��)�����t(y��)����е�ИI(y��)�Ј�(ch��ng)�F(xi��n)��������l(f��)չǰ���A(y��)�y(c��)")

؛��ѩ�b���u���ˣ�ҕ�Ј�(ch��ng)�ġ�ƽ���c��Ʒ�ƻ����p��׃��")

����(li��n)�χ�(gu��)���������ṩ���ּ������������ܼ����a(ch��n)�I(y��)朵�Ԓ�Z(y��)��(qu��n)")

��������a(ch��n)�����Ѫ��Ӌ(j��)�Ј�(ch��ng)�ı�Ȼ�����cδ��(l��i)����(zh��n)")

���a(ch��n)������w��Ӌ(j��)ӭ��(l��i)һ��(ch��ng)�r(ji��)ֵǧ�|�Ľ����O(ji��n)�y(c��)�a(ch��n)�I(y��)�S�w")

��(j��)���ˣ���(y��ng)�È�(ch��ng)�������w���(hu��)����ĸ���(g��)�I(l��ng)��")

�б��؎š���̫�ŬF(xi��n)؛ETF�������Y�a(ch��n)�Ј�(ch��ng)ӭ��(l��i)����̱�")

�������c(di��n)�����һ�f(w��n)Ԫ��ʲô���}��")

����^��I(y��)�����ŗ�늄�(d��ng)��܇�I(l��ng)��")

�Ј�(ch��ng)��������ġ����ࡱ���C��������")

�����ݳ�Ʒ�ķ��s�Ј�(ch��ng)")