����f��:

��˼�����l���ġ�2023-2029���Ї�ơ�������Ј������cͶ�Yǰ���о���桷��B��ơ�������ИI���P�������Ї�ơ������a�I�\�Эh�����������Ї�ơ�������ИI�ĬF��Ї�ơ�������ИI������֡����Ї�ơ�������ИI�������c��I���I��r�������Ї�ơ������a�I�lչǰ���cͶ�Y�A�y�������댦ơ������a�I�Ђ�ϵ�y���˽������Ͷ�Yơ�������ИI��������������ɻ�ȱ����Ҫ���ߡ�

ơ�����죬ָ����ѿ�������طN��ѿ������Ҫԭ�ϣ��Ӿƻ�������ĸ�l����ƶ��ɣ���������̼�����ݡ��;ƾ��ȣ��w�e�֔���2.5%��7.5%�İl�;ƮaƷ�����a���Լ�ơ�ƌ���ԭ����ѿ�����a��

�aƷ�����ʣ�����ơ����I�\�IЧ�ʸ��ƿ��g�U���A����ُ�˺ܶ��Ч�a�ܣ����®a��������ƫ�ͣ�Ŀǰ�������A�Ρ��Pͣ���a�܌�ؔ�Ք�����1-2�����Ӱ푣��L����߮a�������ʡ��MЧ�ȣ��Ķ������������ʡ��ؑcơ�������_ʼ�a�܃�����2015���P6�ң�2016���P3�ң�2018�����P1�ң�����Ӣ��2016���P�]�㽭��ɽ���S���������l����ơ�ƏS���A��ơ��2018�����P�S�߷壬2022���^�m�M�Юa�܃��������uơ��2018���P�S2�ң�δ��3-5���AӋ���P�S10�����ҡ�

δ�@ʾ����Ո�������

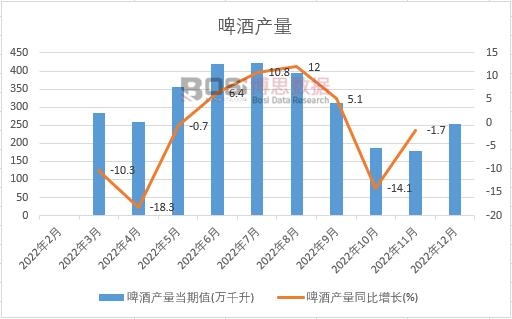

����˼�����l���ġ�2023-2029���Ї�ơ�������Ј������cͶ�Yǰ���о������������2022���҇�ơ�Ʈa����Ӌֵ�_3568.7�fǧ������ĩ���~��������Ӌ���L1.1%��

| ָ�� | 2022��12�� | 2022��11�� | 2022��10�� | 2022��9�� | 2022��8�� | 2022��7�� |

| ơ�Ʈa������ֵ(�fǧ��) | 254.3 | 178.6 | 185.6 | 310.2 | 393.3 | 421.6 |

| ơ�Ʈa����Ӌֵ(�fǧ��) | 3568.7 | 3312.3 | 3130.3 | 2947.9 | 2637.3 | 2269.4 |

| ơ�Ʈa��ͬ�����L(%) | 8.5 | -1.7 | -14.1 | 5.1 | 12 | 10.8 |

| ơ�Ʈa����Ӌ���L(%) | 1.1 | 0.5 | 0.6 | 1.4 | 0.9 | -0.5 |

���Ŀ䛣�

��һ����ơ�������ИI�\����r

��һ�� �Ї�ơ�������ИI��I�śr

��һ�� ��I���|����

�ڶ��� ��IҎģ����

������ ��I�^��ֲ�

�ڶ��� 2017-2022���Ї�ơ�������ИI���a��r

��һ�� �Ї�ơ������I���a��

�ڶ��� �Ї�ơ������I�^����������

������ ��ͬҎģ��I�a��

������ 2017-2022���Ї�ơ�������ИI�N����r

��һ�� �Ї�����Ʒ�ИI�N��Ҏģ׃��܉�E

�ڶ��� �Ї�ơ������I�^����������

������ �Ї�ơ�������ИI�в�ͬҎģ��I�N���~

������ ơ���M������r

��һ�� ơ���M���ڿ���

�ڶ��� ơ���M���ڽY��

�ڶ������ИI������r����

������ ����ԭ���ИI�h�r����

��һ�� ����ԭ���Ϲ�����

һ�� 2017-2022��ơ����Ҫԭ�Ϯa��

���� ��Ҫԭ���υ^��ֲ�

���� 2017-2022����Ҫԭ�����M���ڿ���

�ڶ��� ԭ���σr��

һ�� �����҇�ơ����Ҫԭ�ϮaƷ�ăr��׃��څ��

���� ��ͬ�^ơ����Ҫԭ�ϮaƷ�r��

������ ԭ���Ϲ������h�r����

һ�� �Ї�ơ�������ИI��Ҫԭ�ϮaƷ�Ĺ���

���� ԭ�����ИI�cơ�������ИI���h�r����

������ �����ИI�h�r����

��һ�� ơ�����M��������

һ�� 2017-2022��ơ�����M����

���� ���c�^���M������

���� ơ�����M�Y��

�ڶ��� ơ�����MӰ�����

һ�� �r������

���� ��������

���� Ʒ������

�ġ� ���b����

�塢 ���� ������

���� �aƷ��ζ����

������ ơ�Ƶ���Ҫ��������

һ�� ������

���� ���l�̣����N�̣�

���� �Ƶ�

�ġ� ���С����u��

�塢 �����Q��

���Ĺ� �����h�r�����C�������M�ߡ����N�̣�

������ ơ���Ј��S�̸�������

��һ�� ����ơ���Ј��������w

һ�� ��Сơ�����a��I

���� ơ�����a���F

�ڶ��� ơ����I֮�g�ĸ����̶�

һ�� �ИI���ж�

���� �aƷ����̶�

���� ��ͬ�������w��ӯ������

2022Q3ơ����I���������ƽ�������Կ���ጷš�2022Q3ơ����I����ͬ�Ȼ�����ƽ�����٭h���ձ�ž�����Ҫϵ�������N���»������˃r��������ؕ�I��������������������I�ԾS���˿���ጷŵ�څ�ݡ�

ơ����I2022Q3�����c�������F

| ��˾ | 2022Q3 | |||

| ����(�|Ԫ�� | ���� | �۷ǃ�����(�|Ԫ�� | ���� | |

| ���uơ�� | 83.46 | -1.7% | 8.53 | 22.7% |

| �ྩơ�� | 39.08 | 1.3% | 1.24 | 26.6% |

| �ؑcơ�� | 11.93 | 2.8% | 1.83 | 14.5% |

| �齭ơ�� | 13.79 | 5.4% | 2.1 | 82.1% |

| ����Ӣ�� | - | -0.2% | - | 11.4% |

������Դ�������Y������

�ġ� ���c�^ơ������I�������

������ ơ����I�������ط���

һ�� ԭ�ϲ�ُ�c����

���� �Ј��I�N

���� Ʒ�Ƹ���

���Ĺ� ơ����I�����О鿂�Y

�ڰ��� ơ���ИI�����M�������{

��һ�� ơ�������ИI�M��ډ�

һ�� �Ј�����C��

���� ԭ�ϸ�����r

���� �Ј�������r

�ġ� �����YԴ���}

�ڶ��� ���M������ҪȺ�w������

һ�� ��Сơ�����a��I

���� ơ�����a���F

������ ���M���ߌ����Ј���Ӱ�

һ�� �����Pϵ

���� �������ҳ̶�

�ھ��� ơ������aƷ�İlչ

��һ�� ơ�Ƶ����Ʒ�lչ

һ�� ���Ѿ�

���� ��

�ڶ��� ���Ʒ�lչ��ơ���Ј���Ӱ�

������ ᘌ����ƷӰ�����ĸ��M����

��ʮ�� �ИI�����cƷ�Ʒ���

��һ�� ���u

һ�� ��I�M���Y��

���� ��I�I�սY��

���� ��I���I����

�ġ���˾�a�N��r

�塢 ��˾ؔ��ָ�˷���

�ڶ��� �ྩ

һ�� ��I�M���Y��

���� ��I�I�սY��

���� ��I���I����

�ġ���˾�a�N��r

�塢 ��˾ؔ��ָ�˷���

������ �A��ѩ��

һ�� ��I�M���Y��

���� ��I�I�սY��

���� ��I���I����

�ġ���˾�a�N��r

�塢 ��˾ؔ��ָ�˷���

���Ĺ� �齭

һ�� ��I�M���Y��

���� ��I�I�սY��

���� ��I���I����

�ġ���˾�a�N��r

�塢 ��˾ؔ��ָ�˷���

���幝 �����Iơ��

һ�� ��I�M���Y��

���� ��I�I�սY��

���� ��I���I����

�ġ���˾�a�N��r

�塢 ��˾ؔ��ָ�˷���

������ �ؑcơ��

һ�� ��I�M���Y��

���� ��I�I�սY��

���� ��I���I����

�ġ���˾�a�N��r

�塢 ��˾ؔ��ָ�˷���

���߹� ����

һ�� ��I�M���Y��

���� ��I�I�սY��

���� ��I���I����

�ġ���˾�a�N��r

�塢 ��˾ؔ��ָ�˷���

���IJ��� �ИIڅ���A�y����

��ʮһ�� ơ�������ИI�lչ�ⲿ�h������

��һ�� �Ї�ơ���ИI��̎�����߭h��

һ�� ơ�Ʈa�I����

���� ơ���Q������

���� �ط��ډ�����

�ڶ��� �Ї�ơ���ИI��̎�Ľ����h��

һ�� 2022���Ї������߄�

���� ����ʳƷ���M֧��

��ʮ���� ơ�������ИI�lչڅ���A�y

��һ�� ơ���Ј��A�y

һ�� 2023-2029���Ї�ơ�����aҎģ�A�y

���� 2023-2029���Ї�ơ���N��Ҏģ�A�y

���� 2023-2029��ơ���Q����r

�ڶ��� ơ�������ИI�lչڅ���A�y

һ�� ơ�����M�������

���� ơ���ИI�������ڷ���

���� ơ�����켼�g����

�ġ� ơ��Ʒ�ưlչڅ��

�塢 ơ���ИI����څ�ݷ���

��ʮ���� ơ����I���I���Լ���濂�Y

��һ�� ơ����I���I����

һ�� Ʒ�Ʋ���

���� �I�N����

���� �aƷ����

�ڶ��� ��濂�Y

������ɲ�˼�������Ҿ��Ʋ��l�У�������w��˼�������С�������Dz�˼�������ҡ��������ڶ�����ИI�о������A��ͨ�^�{�С��yӋ�������������ã����Ъ�������֪�R�a�࣬���H���Ѓ��ṩ�oُ�I���Ŀ͑�ʹ�á�δ���ڙ࣬�κξWվ��ý�w�����D�d�����ñ������ݡ�����ӆ��о���棬Ոֱ�ӓܴ�˼�������M�ͷ��ᾀ��400 700 3630��ϵ��