ȫ��P2P���J�ИI��lչ �L�U���}���O���wϵ

���^P2P��Peer to Peer���W�J�������y�O���cС�~���J�˵Ĺ��ģ����Ĺٷ����g��“�����J”�����ε��f���������Y��������ؔͶ�Y�뷨�Ă��ˣ�ͨ�^�н�C���������ʹ�������J��ķ�ʽ���Y���J�o�����н��������ˡ����У��н�C��ؓ؟�����Ľ���Ч�桢���I����ˮƽ���lչǰ������r�M��Ԕ���Ŀ��죬����ȡ�~�������M�ͷ����M�����롣�@�N����ģʽ�������ǡ���ͬ�������䌍����һ�N���g���J��ʽ��ֻҪ�J�����ʲ����^�y��ͬ���J�����ʵ�4�������ǺϷ��ġ�

P2P���J�����c�ǣ�

ֱ����——�������c�����ֱ�Ӻ������ˌ����˵Ľ��J��ͬ��һ��һ�ػ����˽⌦����������Ϣ��������Ϣ�������˼��r�@֪����˵�߀���M�Ⱥ������r�ĸ��ƣ������С�ֱ�^���w�Լ������˄���ărֵ��

������e——��P2Pģʽ�У������˿��Ԍ�����˵��Y���M���u�����x�����ü��e�ߵĽ���ˌ��õ����ȝM�㣬��õ����J������Ҳ���ܸ����ݡ�

�L�U��ɢ——�����ˌ��Y���ɢ�o��������ˌ���ͬ�r�ṩС�~�ȵ��J��L�U�õ������̶ȵķ�ɢ��

�T���͡������ɱ���——P2P���Jʹÿ���˶����Գɞ����õĂ����ߺ�ʹ���ߣ����ý����Ժܱ�ݵ��M�У�ÿ���˶��ܺ��p�ɵ��c�M����

�S��P2P�ИI�����L�������������Q�����ܓp�����������wϵ���dȤ������Ҳ��Щ�O�ܙC���|��P2P���J�Ƿ����y�е�׃�������Ҫ�������O�ܵĽ�������Ʒ������˼�����l���ġ�2016-2022���Ї�P2P�ИIǰ���{�м�Ͷ�Yǰ���о���ԃ�������P2P���J�ИI��һ���߶ȼ��е��ИI���ܵ�Ӣ�����������Ї��ٔ��Wվ֧�䡣�������T�簢��͢���n�������������ɳ�၆��ӡ�ȵ��������ң����ܮ��ؽ��J���ɵ����ƺ������R��ȱ����P2P���J߀ֻ��һ��С�I������������ƽ�_Communitae���J��Ҏģ�Ǻܵ͵ģ����ǐ�ɳ�၆���͇���ƽ�_Isepankur�͵�ƽ�_Lendico����������Ďׂ����M܊�������Ј�������ʾ����˵�����һֱ���š���ƽ�_AuxmoneyҲ��ʾ��Ҳ��Ӌ���ڲ��õČ��팤��W�ć��H�U�������}�ǣ��羳�J����Y��O���wϵ߀�]�н��^�y����Ҳ���s��Ŀǰ߀�]�КW��ͨ�õļ��Y�O�ܿ�ܣ��W��ί�T��Ҳ��Ȼ���о�P2P�ИI��һЩ�uՓ���J�飬Ͷ�Y�˺ͱO���˵ıO�ܿ����ڲ�ͬ�ć��Ұl�����磬Ҳ���˄t�J����c���|�Ǻ��б�Ҫ�ġ��ڱO���wϵͨ�^������ij��e֮ǰ���]�����ܰٷְ�֪���羳���J����β�����

P2P���J����кܶ����c���ѽ����ܶ��������ܲ��Ҳ������ɞ�һ�N�dz����T�ī@���Y��ķ�����

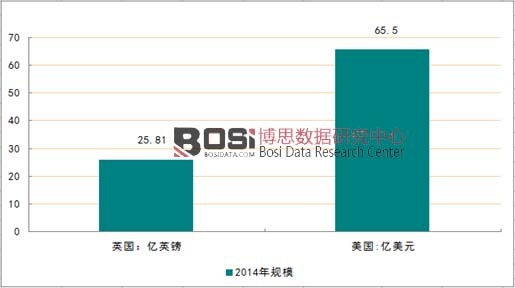

2014��ȫ����Ҫ����P2P�Ј�Ҏģ

�Y�ρ�Դ��Lend Academy��p2pmoney

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣