�͙C�Ј��M�������ڣ��������������g��·�c�^���ؘ�

���҂���ՄՓ�͙C�Ј��r���҂�������ՄՓʲô���njӳ����F�ďͺϲ��ϼ��g����������߀�Dz����c�տ�֮������O��������ܣ��挦������ؘ����p̼�r�g����ǰ���^���Ј��ֻ��ӄ��ĬF��������һ�������Ԇ��}���F����I�ļ��gͶ���c�Ј����֣�����ԓ�������ӵĵ�߉��У�ʣ�

����߅�磺�@��һ�����ӵ��ИI��

�͙C����I���Ǻ��ε�“���w�C”�����ǵ��͵ļ��g-�Y��-���������ܼ��ͮa�I������������������аl�����L��ͨ��10-15�꣩���m���J�C�ډ��O�ߡ�ȫ��朅fͬ���s���Լ��ۺ��������ռ�ȳ��m������Ŀǰ���_���չ�˾���P֧����30%-40%����

�ĮaƷ���߉���������H����λ�����΄��֣��������ں��������c�������g·���ɂ��S�ȣ�

| ��S�� | ������� | ���ʹ��� | �Ј�߉ |

|---|---|---|---|

| ������ | ֧����<3000km�� | E-Jet��ARJ21 | �c���c���l�Σ�������f�u�� |

| �ɾ���3000-12000km�� | B737��A320��C919 | �������Ј����������c | |

| �h�̌��w��>12000km�� | B787��A350 | �����ߵأ����g������� | |

| ������ | ���y�u�� | LEAP��PW1000G | Ч�ʃ����ѽ��O�� |

| �ɳ��m/늄� | ��u݆��늳ػ�� | 2035+������������ |

���ÈD�V�������P�c���L�O

��ǰ�Ј��ʬF������“�p݆��”��֣�

���đ��ã������P������ͨ���ɾ��͙C��ռȫ������65%���ϡ��������ԁ�̫�ͳɱ����ՔU�����Լ��W�������C꠸��£�ƽ���C�g�ѳ�12�꣩��

���d���ã����L���棩��һ���h������؛�C����̿羳�c�rЧ���ӣ�������ͨ��늄��w�C��30�����£��m���ں��u��ɽ�ص��ض�������������“��؛”���b���գ������羳��̳��m���ӡ�

���������������dž�һ�ļ��gͻ�ƣ������������ߵĽ��R��̼�ŷ��u���˜��վo��������r���^�����ɻ��f���؆����Լ���Ҫ�����w��������������a�I朵��a�N��ِ��

�Ķ��쵽�Q�ߣ���ʲô��Ҫһ��ϵ�y�ԵČ����D

�����D��ֻ�DZ�ɽһ�ǡ�Ҫ�����ش�“���Ă�����ِ������”��“����u����ͬ����·�����̘I���r�g��”��“����朅^��Ҫ�����P�I��������߀�Dz�ُ”——�@Щ�Q�ߟo����ه��Ƭ����Ϣ��

���Ǟ���ϵ�y�Եػؑ��@Щ���������҂�����ˡ�2026-2032���Ї��͙C�ИI�Ј���������cͶ�Yڅ��ǰ������������������ǔ����Ķ���������һ���ИI�����D���ărֵ朲�⡢�m���J�C·�����ȣ�����ͬ�^���Ј�2030����\��ȱ�ڜy�㣬�ٵ������ܡ���ӵȼ��g���̘I������������u������ּ�ڎ��������ИI���R�D���������đ��Ե壬�R�e�����ĸ߃rֵ�C���c�[�ε��L�U���ӡ�

�����ϣ�����@��ȫ�������D������I�Q�ߵĿɿ����c���҂��ў����ʂ��Ԕ���Ĉ��Ŀ��c�����¹�ժҪ��

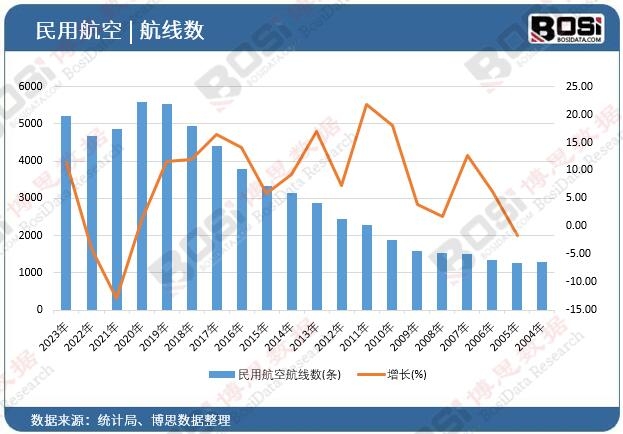

��2026-2032���Ї��͙C�ИI�Ј���������cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї��͙C�Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣